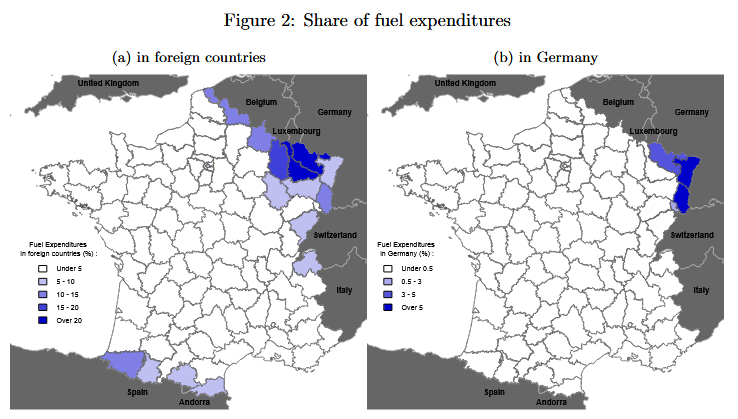

Une évaluation des achats transfrontaliers de tabac et des pertes fiscales associées en France

expérimentation

données de téléphonie mobile

données CB

Insee

Exploitation d’une expérience naturelle, la fermeture des frontières en 2020, pour mesurer la part d’achats transfrontaliers de tabac

1 janv. 2024